文章來源“化工平頭哥”

數據顯示,2021年中國大宗化工品項目有望迎來歷史投產高峰,根據對近100種大宗化學品的擬在建項目跟蹤發現,預期在2021年投產的項目數量超過521個。這是什么概念,2020年投產的大宗化學品項目數量僅有336個,已是近幾年投產化工項目數量的高潮,而2021年投產的大宗化工項目數量,同比大幅增長了55%。

造成2021年擬在建項目集中投產的原因有以下幾點:

其一,2020年上半年受到疫情的影響,很多在建的化工項目因設備物流不暢,以及人員無法到崗,造成項目延期的情況出現,這在很大程度上造成了約3-4個月的延期周期,特別是對計劃在2020年下半年投產的項目,不得不延期至2021年投產,從而加重了2021年的投產壓力。

其二,2019年底的浙江石化和2020年初的恒力石化煉化一體化項目投產,以及2020年中旬的寶來石化投產,帶來了眾多煉化一體化產業鏈的產品供給。而由此同時,很多計劃在此時投產的化工項目,也會選擇規避規模化項目集中帶來的影響,不得不對投產時間進行延期,從而造成了2021年集中投產的情況。

第三,隨著中國對疫情控制得當,以及國家對內循環的倡導,加之2021年油價的上漲預期,和國外流動性對化工產業的追逐,都加大了化工項目集中投產的情況預期。

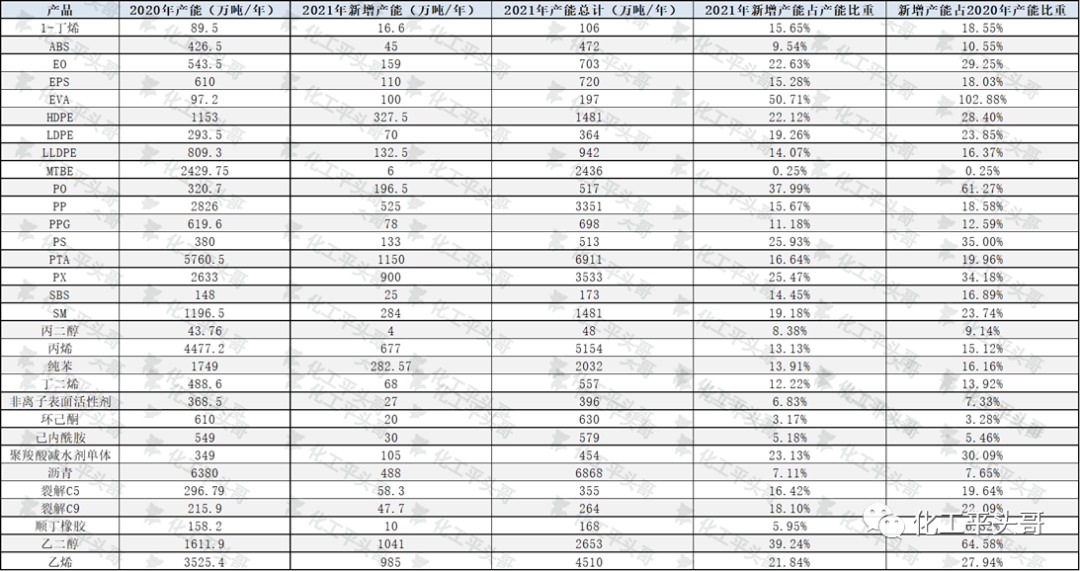

圖1:2021年中國計劃投產項目規模及占比

我們統計了近100個化工品,篩選了存在較大可能在2021年投產的化工項目。根據統計結果來看,2021年計劃投產的大宗化學品,一方面包括了基礎原料、大宗化學品為主要代表的產品,如乙烯、丙烯、環氧乙烷、環氧丙烷、丙二醇、PX、環己酮、乙二醇等,另一方面包含了聚烯烴相關品種,如PP、PE、ABS、PPG等。投產的產品結構來看,基本符合產業鏈的上下游結構分布,也就是說,計劃投產的產品,大部分產品存在產業鏈的上下游配套關系。

另外需要特別說明的是,2021年EVA計劃投產規模,占到了目前已有裝置體量的102%,也就是基本呈現翻倍的增速。如延長中煤、古雷石化、中化泉州、中科廣東、揚子石化等項目,都計劃在2021年投產。這樣集中的投產頻率,是歷年之最,將會造成2021年EVA生產能力呈現翻倍,也將明顯加大EVA的供應壓力。

與之類似的產品還有PO和乙二醇,2021年新增體量規模分別占到2020年的61%和65%,較2020年增幅超過50%。PO計劃投產的企業有天津大沽、中信國安、江蘇富強、中化泉州、中海殼牌、利華益、浙江石化、萬華化學、齊翔騰達、鎮海煉化、盛虹石化、古雷石化、衛星石化、民祥化工等。而計劃在2021年投產的乙二醇裝置有浙江石化二期、湖北三寧、內蒙久泰、中安聯合、延長石油等企業,這些項目,目前都處于建設計劃,如若在2021年集中投產,必然給中國的PO和乙二醇產品帶來巨大的供應壓力。

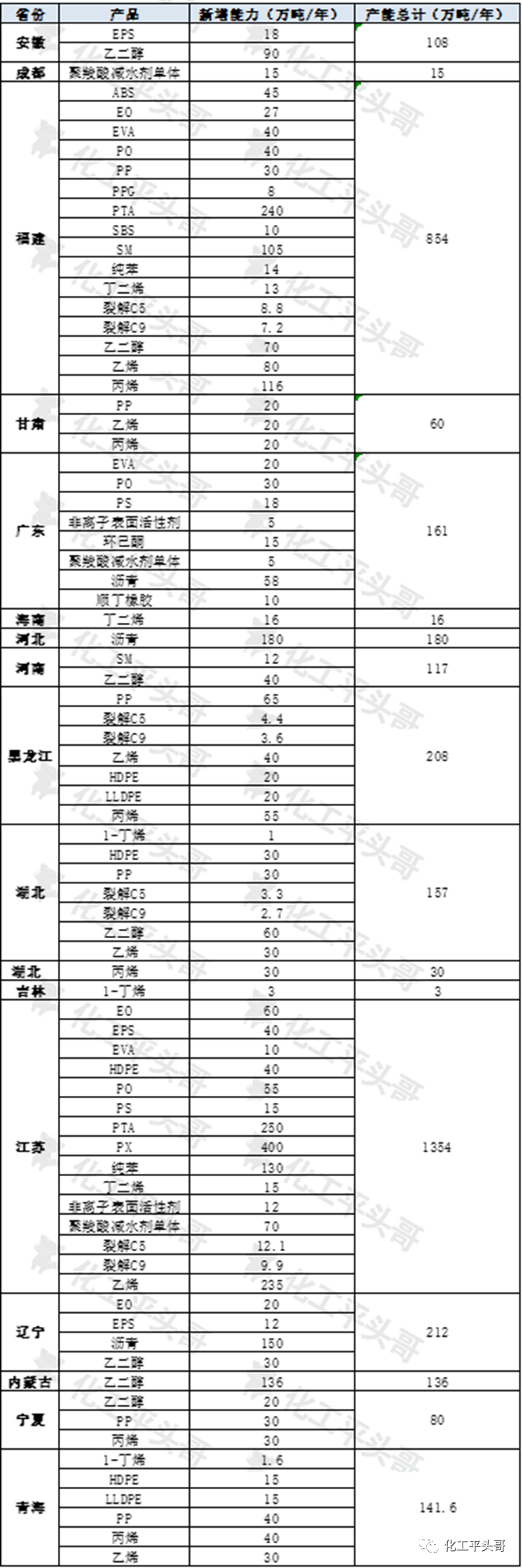

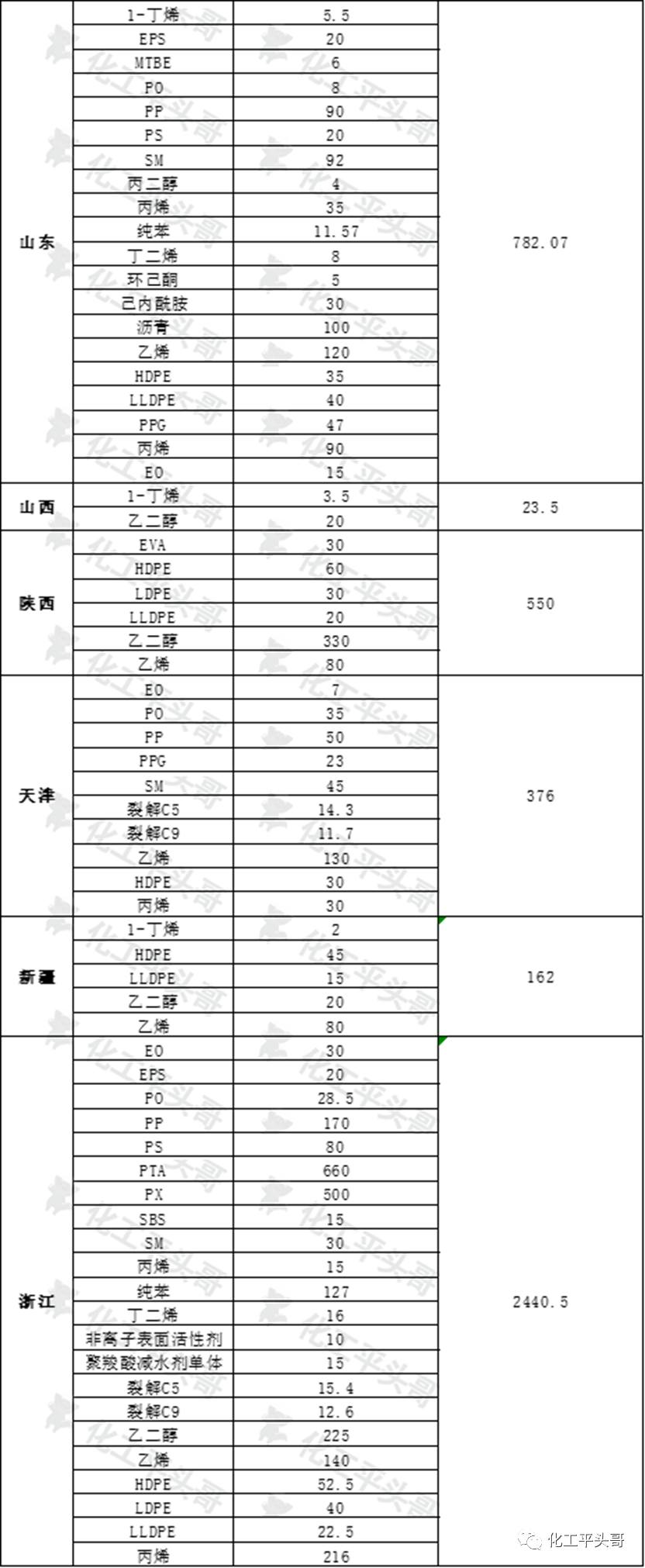

圖 2:2021年計劃投產項目的地區分布

根據我們統計的2021年的投產地區分布來看,2021年計劃投產的大宗化學品,主要集中在浙江、江蘇、山東和福建,這幾個省份投產的項目最為集中,且規模最大。根據我們統計到的數據看到,浙江省是2021年大宗化學品集中投產的地區,其中浙石化二期、鎮海煉化改造工程是浙江省2021年最具代表性煉化一體化項目,將會帶動超過數十種大宗化工品的生產和銷售。

另外,江蘇省在2021年也有較大規模的項目投產,其中包括盛虹煉化一體化、佳化化學等項目,其中盛虹煉化一體化項目,將是江蘇省在2021年投產規模最大的化工項目,也將會帶動江蘇省數十種化工品的生產和銷售。

關于2021年中國化工項目集中投產,我們認為:

首先,從中國規劃的七大煉化基地開始,中國化工產業已選擇走規模化發展路線,而2019年浙江石化一期項目投產開始,預示著中國七大煉化基地將會迎來陸續投產熱潮,所以2021年也是中國化工產業集中投產的其中一年。

其次,我們根據中遠期的發展規劃來看,2021年之后的投產化工項目規模也將陸續增長,所以不能定義2021年為歷史投產高峰,預計未來每一年都將成為化工產業的投資和投產大年。

最后,中國化工產業目前正在經歷從小規模到大型一體化項目的過渡階段,這段時間的主要表現,是從高能耗、低附加值到低能耗、高附加值的過渡,與日本化工產業的發展極其相似。但是不同的是,目前中國化工產業的技術尚處于初級水平,所以在產業升級的道路上無法完全放棄低端制造業、輕工業以及基礎加工業,這也造成在規模化聚集階段中必然產生陣痛,這也是中國的化工產業具有的中國特色。所以,我們預計,在未來長時間內,中國傳統的中小型輕工業、初級制造業仍有較為廣闊的發展空間。