消息來源:化工平頭哥

從最近的新能源汽車頻繁投入市場,再到浩浩蕩蕩的可降解塑料投資大軍,以及新能源電池的研發和生產,不斷向市場傳遞著一種信號,那就是中國為了實現碳中和這個終極目標,能源領域的改革將會是中國未來發展十分確定性的趨勢和方向。

平頭哥從近期中國規模化的企業投資方向來看,很多有實力的化工企業,他們在紛紛向新能源行業靠攏,如恒力石化、盛虹石化等。平頭哥認為,如果這波確定性趨勢沒有抓住,那化工企業極有可能將逐漸喪失其自身在中國化工行業的影響力。

那么,面對2060年的碳中和大趨勢,中國化工企業可以怎么做呢?

平頭哥搜集了相關資料和信息,希望能給業內朋友帶來一點幫助。

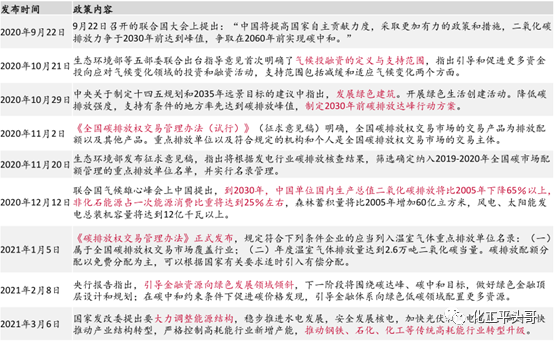

中國是全球二氧化碳排放量最大的國家,2018年中國排放的二氧化碳,占到了全球總排放量的26%。在其他國家紛紛宣布碳中和時間表的前提下,中國遲遲未宣,也是基于對中國二氧化碳總體排放量的考慮。

2020年9月,中國宣布在2030年實現碳達峰,在2060年實現碳中和。中國宣布碳中和背后需要作出的巨大努力,是每個中國領導人所深知的巨大責任和義務。

為了實現碳中和總體目標,國家也為企業制定了實現碳中和的改進方向,分別是:調整能源結構、推動產業結構轉型、提升能源利用效率、加速低碳技術研發推廣、努力增加生態碳匯。

而化工行業是中國較大的碳排放來源,碳排放總量僅次于黑色金屬冶煉加工業,中國化工行業位居全國碳排放行業總量排名的第二位。所以,化工行業對碳排放的整合,也將是未來實現碳中和所必須要整合的行業。

平頭哥認為,接受國家調整,不如企業自身率先做出調整。化工企業對碳中和的調整工作,可以對照以下三點進行:

01

提高原料端的利用率,特別是煤炭利用率

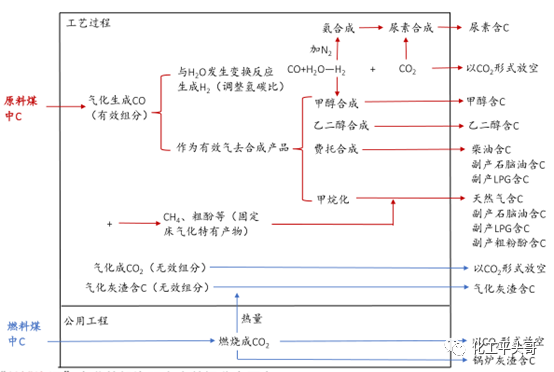

我國是“富煤缺油少氣”的不平衡能源結構,煤炭的富足也催生了中國化工行業的不平衡能源處理方式,煤燃料、煤焦化、煤制烯烴、煤制芳烴、煤制油、煤制氫、煤制甲醇等行業,目前都處于供應相對過剩的現狀,快速的發展讓煤化工行業十分壯大,但也出現了巨大的碳排放。所以,煤炭資源高效的利用是實現節能減排的重要途徑和方向。

如果煤炭作為原料生產,其原理為煤炭中的碳部分轉化為終端產品,如果是塑料制品,其碳將會存在塑料制品中,如果是油品,最終也將排放到大氣中。另外,原料煤的部分碳還會在化學反應過程中作為二氧化碳排放大氣中,以及部分碳作為碳灰留在土壤。所以,平頭哥認為,煤中的碳組分作為原料煤的多個流向途徑,都將產生向大氣中排放二氧化碳的情況。

如果煤作為燃料煤存在,那主要通過煤炭的燃料提供熱值,而燃燒后產生的二氧化碳屬于高濃度的二氧化碳,也是燃料煤中碳的主要流向。而煤炭燃燒,是煤利用過程中向大氣排放二氧化碳最多的方式。

所以,平頭哥認為,煤化工行業中提高能源利用率,關鍵在于對煤炭中碳的使用效率的提升,而碳使用效率的提升,一方面由煤的消耗量決定,另一方面,與煤炭中碳含量有關,三方面,與煤的清潔利用技術有關。

平頭哥在很早寫過一篇《為什么大型煉化民企越來越喜歡發展煤化工?》文章和《擇于勢、不責于人:油頭、煤頭和氣頭化工誰將是行業發展“大勢所趨”》文章,文中分析得到的結論:油氣更適合用作燃料,煤炭則更適合作為化工原料。根據碳原子的轉移來看,如果技術得到有效發展,煤炭作為原料的加工流程大大縮短,碳原子轉移過程中的碳排放也將大大減少,并且化工品的成本也將大幅降低。

所以,平頭哥認為,為了碳中和,并非拒絕煤化工行業的發展,而關鍵在于解決煤炭行業的碳利用效率問題,最關鍵的在于對創新型化工技術的應用。如華魯恒升作為中國典型的煤化工企業,他們在對技術不斷創新、吸收的過程中,掌握了清潔煤氣化技術,已經形成了以煤炭為原料,多點化工品下游的創新模式,也成為煤化工行業碳排放控制相對較好的企業。

02

化工行業應盡量控制電能消耗,盡可能回收和捕捉二氧化碳

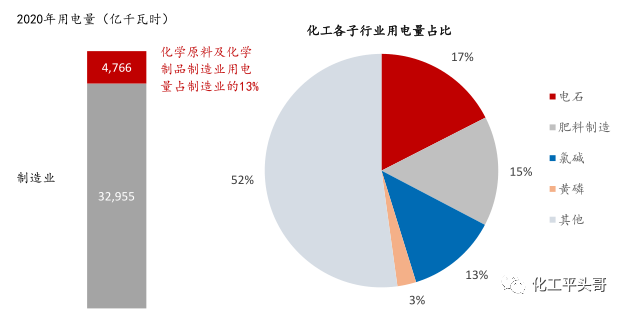

根據相關統計數據顯示,2020年中國化工行業的電能消耗,占到了全國總消耗量的30%,是消耗量最大的行業。化工行業中的電能消耗,主要來自化工原料生產,以及終端制品的加工生產環節。

另外,對于化工行業的高電能消耗,目前已經在逐步形成政策壁壘,也就是高電能的消耗企業在繼續消耗高電能,而低電能消耗的企業,在逐漸受到國家和政策的發展限制,他們的消耗水平在逐漸降低,從而最終被市場所淘汰。另外,目前部分省份已經宣布不再審批高電能消耗的化工項目,如電石、肥料、氯堿、黃磷等,

所以,對于化工企業如何控制電能的消耗,一方面應該提高自身耗電部件的低能耗和新產品的升級替代,逐步將高電能消耗的部件替換掉。另一方面,應進一步提高裝置的自身工藝水平,從而降低電能的消耗。三方面,應優化能源結構,提高生產流程中的熱能捕捉,以及氫原子的利用比例,從而進一步減少電能的消耗。

而對于化工企業如何回收二氧化碳的話題,平頭哥建議大家百度搜索,因為現在對此話題的研究和討論不絕于耳。平頭哥只是建議化工企業以下兩點,其一是建議化工企業上馬碳捕捉、收集和封存的設備,簡稱CCUS,此設備可以大幅度降低碳排放達到90%。其二是上馬二氧化碳的提純、加工及利用,將捕捉的二氧化碳重新“變廢為寶”,也能為企業創造額外的經濟效益。

03

發展生物可降解材料

在本文的開頭,平頭哥有說,目前國內部分大型化工企業,在陸續涉足可降解材料領域,如PLA、PBS、PBAT、PHA等領域,可降解材料最近是大火,也形成了可降解塑料的投資大軍。而如果現在再涉足,可能基本無法搶占先機,建議化工企業“劍走偏鋒”,尋找差異化發展路線,尋找獨有的生存空間。

對于可降解塑料行業的差異化發展路線,感興趣的可以與平頭哥私聊。

可降解材料在碳排放規模中,要明顯低于傳統塑料材料。根據相關數據顯示,每噸PLA的碳排放總量不及聚丙烯的10%,主要是基于PLA在生產過程中的碳利用率極高,從而有效降低了碳排放總量。

傳統的塑料制品,如聚丙烯,基本的生產路線,是從地底挖掘石油,從石油煉制成石腦油,從石腦油裂解成丙烯,由丙烯聚合而成。在這個過程中,聚丙烯的產出,需要經過最少4個碳排放的生產過程,雖然丙烯聚合到聚丙烯的碳排放量不大,但是為了實現丙烯的生產,前期工作也存在巨大的碳排放過程。

并且,其他塑料制品,如聚乙烯、聚氯乙烯、聚苯乙烯、ABS等,都是此類的生產過程。只要產業鏈延長一步,都會存在碳排放的產出。

所以,對于目前的石油化工企業來說,積極拓展可降解塑料的發展空間,降低石油化工的產業鏈流程,加大生產過程中的碳轉化率,是石油化工企業所需要做的工作。

另外需要提醒粉絲讀者,生物化工不僅包括可降解塑料產品,生物制油也是平頭哥未來極其看好的行業。

最后平頭哥想說,中國在實現碳中和的道路上,必須要經歷長期的陣痛,而這主要來自小企業的整合、能源轉型和技術升級的迫切呼聲。平頭哥相信,這種壓力雖然長期存在,但是也將驅動中國化工行業的升級改造,從而實現中國新能源發展的宏偉藍圖。