內(nèi)容來源:健識局

19世紀(jì)中期,美國加州刮起一股“淘金風(fēng)”。

無數(shù)懷揣發(fā)財夢的人涌入加利福尼亞,淘金環(huán)境炎熱干燥,水源奇缺,人山人海口渴難耐。

在認(rèn)真考慮后,農(nóng)夫亞默爾決定:將挖金子的鐵鍬拿來挖水渠。沒有對手,水源很快找到。而后,憑借賣水,亞默爾賺了個盆滿缽滿。

賣水理論的本質(zhì)在于,以服務(wù)他人的方式,滿足已形成規(guī)模產(chǎn)業(yè)中的新需求。只要有一雙善于發(fā)現(xiàn)的眼睛,各行各業(yè)均有“賣水”角色。

生物醫(yī)藥是新時代的掘金場,為創(chuàng)新藥服務(wù)的CXO行業(yè)成為了“賣水人”。但CXO行業(yè)的機會本身也在快速分化,尤其是近兩年來,作為CXO中承上啟下的關(guān)鍵環(huán)節(jié),CDMO行業(yè)正在狂奔。

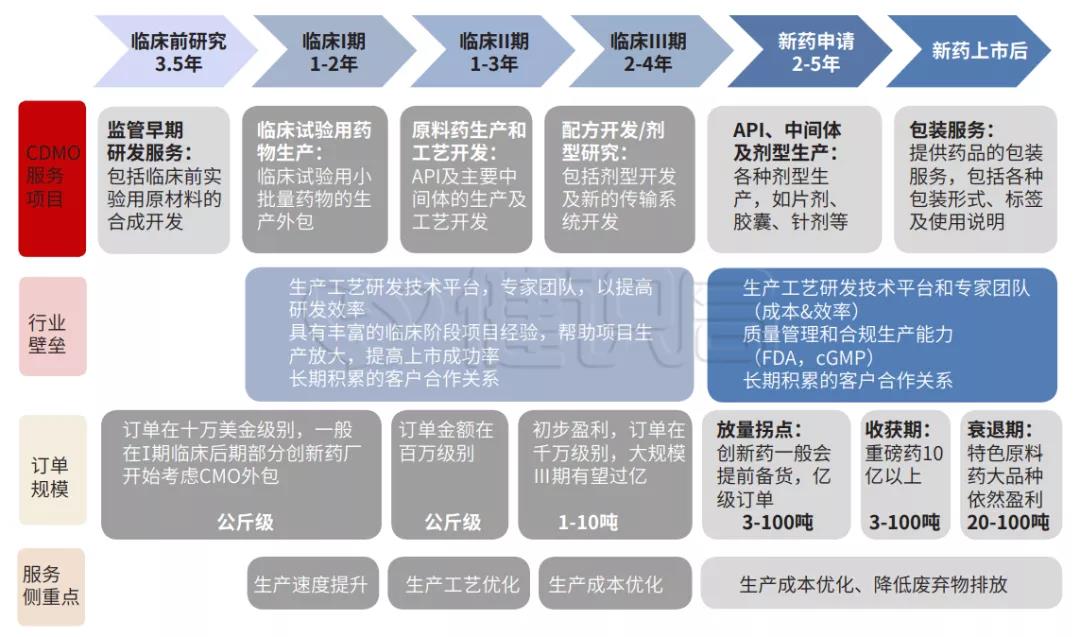

什么是CDMO?

CXO的本質(zhì)是代工。

醫(yī)藥領(lǐng)域復(fù)雜,從研發(fā)到銷售,不同的“X”意味著不同環(huán)節(jié)的代工服務(wù)。最早發(fā)展起來的CXO是上游的研發(fā)代工,即CRO。20世紀(jì)70年代,美國的一些研究機構(gòu)為制藥企業(yè)提供部分臨床前及臨床研究服務(wù),這便是CRO的早期雛形。

隨后20年,CRO在歐美、日本迅速發(fā)展,至20世紀(jì)90年代后期,美國FDA推動了近14家CRO類企業(yè)上市,使得CRO行業(yè)逐步得到市場認(rèn)可。

CDMO則最早由CMO而來,承接研發(fā)的后端,為藥企提供生產(chǎn)服務(wù)。更進一步,為藥企提供工藝開發(fā)及制備、工藝優(yōu)化、商業(yè)化定制研發(fā)生產(chǎn)等服務(wù),成為更成熟的體系。

整體上看,中國的CXO行業(yè)發(fā)展較晚,但廣義上的CDMO業(yè)務(wù)卻一直有機構(gòu)在開展。

1996年,中國誕生了第一家真正意義上的CRO:北京美迪生藥業(yè)研究有限公司,它是加拿大美迪生公司的在華子公司。一年后,中國第一家本土CRO公司依格斯(北京)醫(yī)療科技有限公司才成立。包括后來的藥明康德、康龍化成等,主要服務(wù)于外國制藥企業(yè)。

但中國原料藥生產(chǎn)企業(yè)很早就有,為國際制藥巨頭提供中間體或藥物活性成分,這些企業(yè)是中國CDMO行業(yè)的雛形。尤其是2005年后,不少全球重磅產(chǎn)品開始專利到期,外資巨頭急需尋找更廉價的生產(chǎn)環(huán)節(jié),外包比例不斷加大,國內(nèi)CMO企業(yè)迎來機會。

以凱萊英為例,這家成立于1998年的醫(yī)藥公司很早就為輝瑞等企業(yè)提供CMO服務(wù)。是國際制藥企業(yè)的生產(chǎn)轉(zhuǎn)移需求,促進了國內(nèi)CMO積累生產(chǎn)和開發(fā)經(jīng)驗,逐步向CDMO轉(zhuǎn)型。

客觀來說,中國低成本的生產(chǎn)條件、廉價的人力資本、以及早期較為寬松的環(huán)保政策,給了早期CDMO企業(yè)發(fā)展的機會。

國內(nèi)CDMO:20年終成形

如果中國醫(yī)藥行業(yè)按照2010年之前的模式發(fā)展下去,CDMO行業(yè)不可能壯大。

從國際經(jīng)驗來看,大約從1998年開始,醫(yī)藥創(chuàng)新就顯現(xiàn)出非常明顯的趨勢:中小企業(yè)、學(xué)術(shù)界成為創(chuàng)新的主流,成名的大企業(yè)反而失去創(chuàng)新的領(lǐng)先地位。2008年時,《醫(yī)藥經(jīng)濟報》曾報道,當(dāng)時統(tǒng)計全球大約50%的新化合物是由小型研發(fā)公司發(fā)現(xiàn)的。

這是CDMO行業(yè)的第二輪機會。藥品生產(chǎn)是一項重資產(chǎn)投入、重人力投入的環(huán)節(jié),這對于一些初創(chuàng)型企業(yè)而言非常致命。尤其是隨著對已知靶點的探索趨于窮盡,政策監(jiān)管的不斷趨嚴(yán),加上新藥研發(fā)成功率不停下滑,研發(fā)費還不夠用,更不要說臨床研究所需的藥物生產(chǎn),此時解決困境的最佳方案便是:外包。

大企業(yè)要降成本,小企業(yè)要壓縮成本,全球CDMO的格局就此火熱。

但當(dāng)時,“小企業(yè)唱主角”的醫(yī)藥創(chuàng)新浪潮并未席卷到國內(nèi)。直到2008年金融危機爆發(fā)后,全球醫(yī)藥創(chuàng)新逐漸“東進”,國內(nèi)CDMO才算迎來機會。從傳統(tǒng)的替外企加工中間體,到為國內(nèi)創(chuàng)新藥企提供藥物開發(fā)生產(chǎn)的全流程服務(wù)。

2015年,國內(nèi)CDMO行業(yè)迎來了第二個節(jié)點。當(dāng)年11月,全國十省市將試點推行藥品上市許可持有人制度(MAH),將藥品上市許可和藥品生產(chǎn)許可分離。要知道,在此之前一款藥物想要審批上市,前提是藥廠自己得有生產(chǎn)線。MAH制度讓創(chuàng)新藥企委托CDMO企業(yè)生產(chǎn)藥品成為可能。

2017年10月,MAH變?yōu)槿珖菩校@從根本上加速了國內(nèi)CDMO行業(yè)的發(fā)展。CDMO就此成為CXO中的重要一環(huán),與CRO齊頭并進。

分享創(chuàng)新藥果實

同CXO行業(yè)大趨勢一樣,國內(nèi)的CDMO經(jīng)歷了從單純服務(wù)外資藥企,進而向開發(fā)國內(nèi)需求轉(zhuǎn)變,而且呈現(xiàn)出明顯的波動性。

國內(nèi)創(chuàng)新藥萌芽自2015年醫(yī)藥圈改革起,2018年藥品集采成為熱潮,這一過程完美地被資本所捕捉到:2018年集采標(biāo)志著仿制藥的利潤空間見頂,投向創(chuàng)新藥的錢也在這一年達到近年來的頂峰。

圖片來源:健識局

在融資階段上,2018年的融資普遍集中在較為前期的A輪和B輪中。資本推動下,不少新興的生物醫(yī)藥類企業(yè)項目加速孕育。

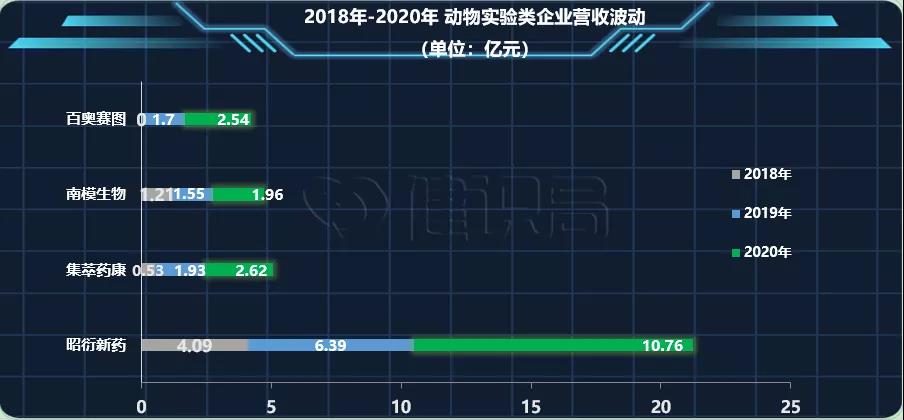

新藥研發(fā)要經(jīng)歷藥物發(fā)現(xiàn)、動物實驗驗證、Ⅰ期到Ⅲ期臨床試驗等多個環(huán)節(jié)。資本大浪拍過來之后,這些藥物發(fā)現(xiàn)階段的高峰也逐一到來。

據(jù)公開披露數(shù)據(jù),動物實驗類企業(yè)在2019年、2020年實現(xiàn)了營收的快速發(fā)展。財務(wù)數(shù)據(jù)明明白白地告訴投資者:2018年醫(yī)藥投資高峰時期投下的錢、資助的研究,開始大批走入動物實驗階段。

而這些項目還會繼續(xù)向下推進,動物實驗高峰之后,就輪到了CDMO服務(wù)充分參與的Ⅰ到Ⅲ期臨床試驗階段。早期的創(chuàng)新藥投資逐步走向開花結(jié)果,隨著漏斗效應(yīng)下臨床后期和商業(yè)化項目進入加速兌現(xiàn)期,CDMO業(yè)務(wù)將迎來增長爆發(fā)期。

這正是目前CDMO被CXO行業(yè)看好的主要原因。藥明康德近三年一直在加大CDMO業(yè)務(wù)的投入,擴建產(chǎn)能。2018年到2020年,公司CDMO業(yè)務(wù)的收入增幅從28%增長到41%,增速遠高于CRO業(yè)務(wù)。

行業(yè)格局或?qū)⒂瓉碜兏?/strong>

國內(nèi)CDMO行業(yè)開始進入收獲季,所有生物醫(yī)藥圈的人都看在眼里。反觀國內(nèi)當(dāng)下的創(chuàng)新藥行業(yè),似乎已然走到困頓之處。靶點同質(zhì)化嚴(yán)重、出海藥物臨床藥效被FDA質(zhì)疑,IPO企業(yè)頻繁破發(fā)……

一邊是CDMO企業(yè)生意愈發(fā)紅火;一邊是新一輪創(chuàng)新藥研發(fā)動力持續(xù)不足。但沒人想餓肚子。

不少企業(yè)打算調(diào)整策略,團結(jié)一切可以團結(jié)的力量向CDMO行業(yè)轉(zhuǎn)型。九洲藥業(yè)、普洛藥業(yè)等原料藥向CDMO轉(zhuǎn)型,已經(jīng)是大勢所趨。一些以新藥研發(fā)起家的制藥公司也開始利用自己的產(chǎn)能優(yōu)勢,布局CDMO業(yè)務(wù)。

三生制藥在2021年12月10日宣布,旗下CDMO平臺上海晟國正式落成,一腳踏入CDMO領(lǐng)域。三生制藥是國內(nèi)最早的生物制藥企業(yè)之一,主要布局于免疫及腫瘤領(lǐng)域的新藥研發(fā)。其是中國最早擁有單抗生產(chǎn)線的企業(yè),十多年前就小規(guī)模地承接一些CDMO業(yè)務(wù)。如今,三生正式利用自己的產(chǎn)能優(yōu)勢,開辟新的板塊。

還有一些企業(yè),則是從化藥CDMO,逐步向生物藥CDMO橫跨。如博騰股份、凱萊英等,均是在這兩年開始完善自身的CDMO服務(wù)范圍,覆蓋當(dāng)下主要的市場需求。

來自多方的力量交織在一起,讓國內(nèi)CDMO行業(yè)異常熱鬧,就等著創(chuàng)新藥企做出更多的藥來了。

事實上除了上面提到的,投資和藥物開發(fā)周期導(dǎo)致CDMO需求大增之外,還有一些新興藥物技術(shù)平臺的引入,也急需CDMO服務(wù)。

以基因治療為例。截至2020年2月,中國開展的基因治療項目數(shù)量達1041個,位列全球第二。但國內(nèi)目前針對AAV技術(shù)的CXO服務(wù)僅停留在臨床前或少數(shù)早期臨床試驗,距離后續(xù)大規(guī)模商業(yè)化的CDMO仍有一段距離。

一些聚焦于基因治療的企業(yè)苦于當(dāng)前國內(nèi)CDMO無法滿足需求,已然開始自己動手豐衣足食。如信念醫(yī)藥已在臨港地區(qū)建設(shè)自己的生產(chǎn)基地。

當(dāng)前的國內(nèi)CDMO巨頭,動輒百噸規(guī)模的化藥產(chǎn)能、動輒10萬升以上規(guī)模的生物藥產(chǎn)能。但一些更前沿的領(lǐng)域,如細胞治療、基因治療等,CDMO業(yè)務(wù)的支持還不足。

這就是眼下國內(nèi)CDMO行業(yè)的現(xiàn)狀。

但是應(yīng)該看到,當(dāng)前創(chuàng)新藥行業(yè)已經(jīng)很難找到新的出路,醫(yī)藥行業(yè)融資案例數(shù)、融資規(guī)模自2018年以來快速下滑,后續(xù)新藥開發(fā)的力度會大幅減小。目前的CDMO行業(yè),就好比正處于巨浪拍來的前一刻,后面還有沒有浪頭,其實是可以預(yù)判的。

變幻莫測的時代背景下,CDMO火熱,也容易惹火。所有入局者都需要清醒思考追風(fēng)的代價。

聲明:本文系轉(zhuǎn)載內(nèi)容,版權(quán)歸原作者所有,轉(zhuǎn)載目的在于傳遞更多信息,并不代表我方觀點。如涉及作品內(nèi)容、版權(quán)和其它問題,請與我方留言聯(lián)系,我們將在第一時間刪除內(nèi)容。